Mercados

05/11/25

Precios de la hacienda y un nuevo escalón de valores que promete consolidarse

La reciente suba en los precios de la hacienda gorda permitirá recomponer, en el corto plazo, los márgenes del engorde, un eslabón clave para la provisión de carne que desde hace meses viene afrontando serias complicaciones en términos de rentabilidad.

Los últimos datos publicados por la Cámara Argentina de Feedlot, a comienzos de octubre, ya alertaban sobre esta situación. Su cálculo, que toma como referencia una operación de engorde tradicional —en la que el ternero ingresa con 180 kilos y, tras 130 días bajo un sistema intensivo a base de grano, sale como gordo con un peso final de 320 kilos—, arrojaba una pérdida bruta superior a los $80.000 por animal. Si a esto se suma el costo financiero asociado a los diferentes plazos comerciales tanto de la compra como de la venta, el desfasaje alcanza más de $195.000 por animal terminado.

Lo cierto es que parte de este deterioro en los márgenes se encuentra intrínsecamente asociado al componente estacional que habitualmente caracteriza la relación entre el precio de venta del gordo y el costo de reposición del ternero en esta época del año. Mientras la invernada tiende a valorizarse a medida que su oferta se reduce, el precio del gordo, por su parte, se ve presionado por una mayor cantidad de animales que ingresan al mercado durante los últimos meses del año.

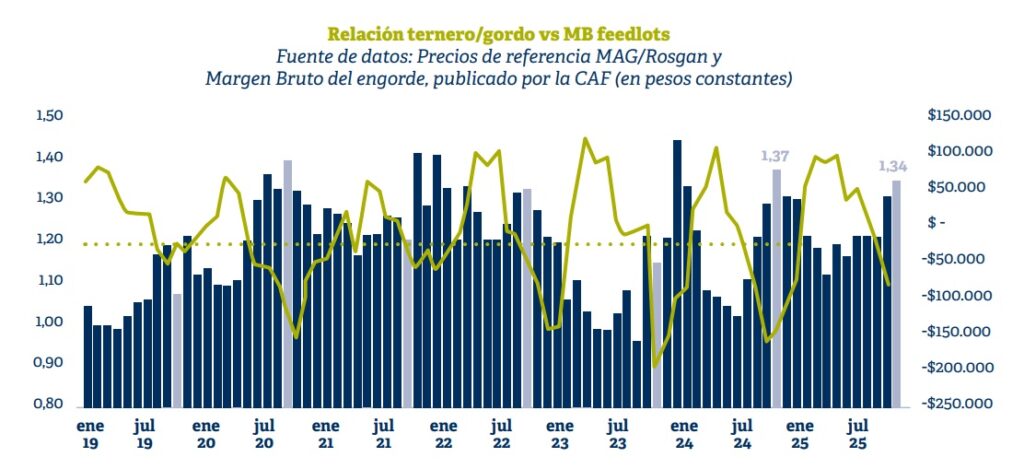

No obstante, al analizar en retrospectiva ambas series — es decir, la relación de compra-venta y la serie de margen bruto de la actividad, medida en moneda constante— se observa que, a pesar de lo encarecida que se presenta actualmente la relación ternero-gordo (que para octubre se ubica en 1,34 frente a un promedio histórico de 1,25 para ese mismo mes), la situación actual en términos de margen bruto resulta menos desfavorable que la registrada en los últimos dos años.

Esto se debe a que, aun con una relación de reposición relativamente elevada, los buenos valores que muestra hoy la hacienda permiten una mejor absorción de los costos fijos de la operación.

En efecto, medido en moneda constante, el valor de referencia para el ternero ROSGAN —que en octubre alcanzó los $4.536,91— resulta más de un 40% superior al promedio de los últimos 15 años. Del mismo modo ocurre con los precios del novillo y del novillito, cuyos promedios generales exhiben una mejora real de más del 30% y 25%, respectivamente.

En este sentido, la suba que experimentaron las cotizaciones de la hacienda gorda durante la última semana, con incrementos que en el caso del novillo y del novillito llegaron a superar el 10% semanal, sin dudas contribuirá a mejorar de forma inmediata el diferencial frente a la reposición, aunque su efecto probablemente resulte de corta duración.

Más allá de la escasez estacional que presenta la oferta de terneros en esta época del año, persiste una escasez estructural que difícilmente logre revertirse con el inicio de la nueva zafra.

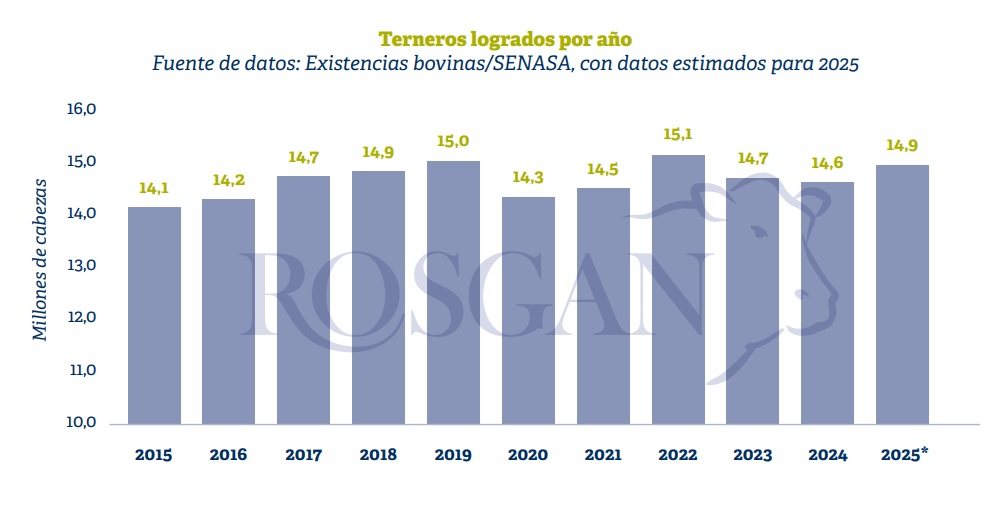

La cantidad de terneros logrados prácticamente no ha crecido en los últimos diez años. El año pasado se contabilizaron unos 14,6 millones de terneros y terneras dentro del stock oficial, la misma cifra que un año atrás, aunque obtenida con un menor número de vientres.

Este año, la performance muy probablemente se repita o incluso mejore levemente. Según el stock, se sabe que el número inicial de vacas ha disminuido: al 31 de diciembre de 2024 se registraron 22,08 millones de vacas, frente a los 22,4 millones del año previo. Sobre esta base, es factible que se observe una mejora en los índices de parición; sin embargo, el salto cuantitativo que podría esperarse de un año a otro difícilmente aporte un incremento significativo en la cantidad de terneros logrados.

Por cada punto de mejora en la relación ternero/vaca, con este número de vientres se obtendrían aproximadamente 200 mil terneros adicionales. Así, con una mejora de tres puntos porcentuales recién se alcanzarían nuevamente los 15 millones de terneros logrados en 2022, aunque sin evidenciar un crecimiento sustancial.

A la fecha, los datos de animales en stock reportados por los feedlots muestran una mayor cantidad (+9%) de novillitos y vaquillonas en los corrales en relación con lo informado el año pasado a esta misma fecha. Sin embargo, también se observa un 14% menos de terneros/as en stock, lo que evidencia la escasez que presenta actualmente el mercado de reposición.

A su vez, estos mismos datos reflejan una menor cantidad de novillos en sistemas de engorde a corral (–7% interanual). Por lo tanto, al estar esta categoría traccionada por la fuerte demanda del mercado de exportación, es esperable que el sistema tienda naturalmente a retener una parte importante de los novillitos que hoy se encuentran tanto en los campos de recría como en los corrales, reduciendo temporalmente la oferta de hacienda terminada.

Esta conjunción de escasez de oferta y firmeza de la demanda no hace más que configurar una dinámica virtuosa para los precios de la hacienda local, en el marco de un contexto igualmente favorable en el plano internacional.

Fuente ROSGAN

Compartir