Agricultura

09/02/26

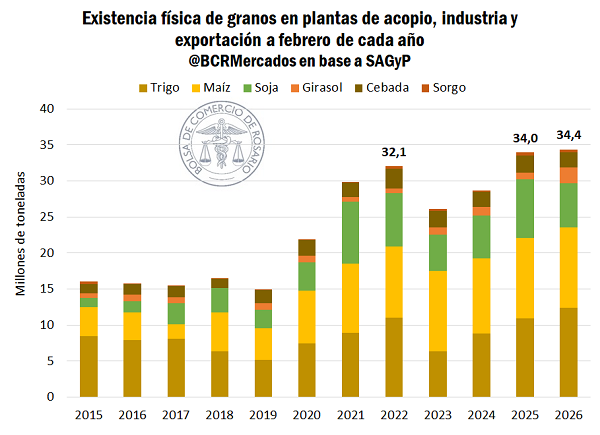

El stock comercial de granos arranca febrero en niveles récord desde al menos 2015

Sigue firme la comercialización de la campaña nueva de maíz, apalancada por la competitividad en el mercado de exportación. Subieron los precios futuros. En Chicago la soja vuela por nuevas normativas de biodiesel y la promesa de más compras chinas.

1- Los stocks comerciales de los seis principales granos se mantienen altos en el mercado local

Hacia el primero de febrero, las existencias físicas en manos de acopios comerciales, plantas industriales y de exportación ascendieron hasta las 34,4 Mt, superando la marca del año pasado y siendo récord para por lo menos la última década. Entre la extraordinaria cosecha de trigo y la gran performance productiva del girasol, el nivel de toneladas almacenadas previas al ingreso de la gruesa es particularmente alto.

Las estadísticas relevadas por la Secretaría de Agricultura Ganadería y Pesca (SAGyP) no contabilizan los granos en manos de productores, por lo que el almacenaje fuera del sistema comercial viene a abultar aún más el número.

En el presente escenario de stocks hay que tener en cuenta la dinámica comercial para esta campaña 2024/25 de maíz que está por finalizar. La campaña nunca pudo ponerse a tono y a solo un mes de culminar se comprometieron 35 Mt de maíz correspondientes al presente ciclo, 8 Mt menos que la campaña pasada a esta altura. Si se compara el ritmo de compromisos con relación a la producción se estima que, el avance comercial de la campaña 2024/25 está 19 p.p. por atrás del promedio de los últimos cinco años.

Este marco es la antesala de la llegada del maíz temprano, que rompió récords de superficie sembrada (ver) y que, a pesar del estrés hídrico relevado en las últimas semanas, aún tiene potencialidad de generar un gran volumen de granos disponible.

2 – Perspectivas maíz 2025/26: Más oferta total condicionada al clima y crecimiento de la relación stock/consumo

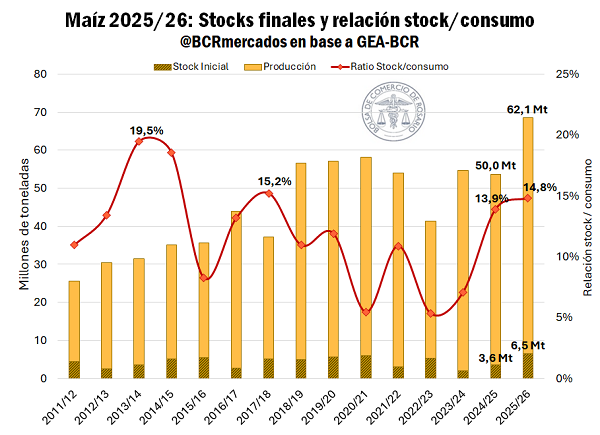

En menos de treinta días se dará inicio oficial a la cosecha de maíz 2025/26 que se perfila para marcar un récord histórico si se logran sortear las actuales complicaciones climáticas debido al estrés hídrico. Los volúmenes que dejen las tranqueras encontrarán una coyuntura marcada por un remanente considerable de la campaña anterior. Es decir, a la entrante producción proyectada actualmente por GEA-BCR en 62 Mt, se sumaría a unos stocks iniciales de 6,5 Mt remanentes de la 2024/25 según estimaciones propias, para totalizar una oferta total de 68,6 Mt. Esto en principio sería 28% más que el año pasado y el promedio de las últimos siete campañas, aunque aún no tenemos certezas sobre el número final de producción.

Dada la demanda esperada, con estos números la ratio stock/consumo estimado se proyecta en 14,8% al comienzo de la campaña, 5 p.p. más que el promedio de los últimos siete años. El cociente revela una holgura relativa de la oferta en relación con el consumo esperado, lo cual oficia preliminarmente como un factor limitante a las subas del precio.

Sin embargo, el nivel de suministros va a estar supeditado a la dinámica climática de los próximos días. Informes recientes de GEA-BCR advierten que el maíz temprano no fue neutral a las elevadas temperaturas y escasas lluvias durante las últimas semanas en la zona núcleo, que fueron insuficientes para revertir la caída en los rindes potenciales. La misma fuente informa que casi la mitad del maíz tardío y de segunda se encuentra en estado regular. De persistir las sequías y altas temperaturas los cultivos podrían verse afectados negativamente, con los mayores riesgos en el maíz tardío actualmente. Sin perjuicio de ello y teniendo en cuenta que la diferencia respecto al segundo registro más alto es de 9,5 Mt, el recorte tendría que ser importante para que la producción de maíz pierda su estatus de marca histórica.

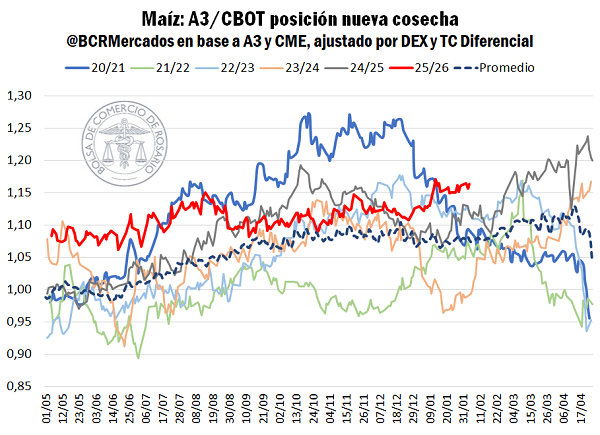

Justamente, con la ausencia de milímetros y la lupa puesta en las condiciones de los cultivos, los precios del mercado local imprimieron un leve tinte alcista, desplazando hacia arriba la curva de futuros por maíz. Como la dinámica de las cotizaciones en Chicago no copiaron la misma intensidad, la prima del maíz temprano se disparó a máximos para esta altura del año en por lo menos la última década.

En el eje comercial, los compromisos del maíz 2025/26 continúan avanzando con marcado dinamismo: en la semana que terminó se sumaron 1,2 Mt y el volumen comprometido desde el comienzo del año acumula 6 Mt -el 10% de la producción esperada-, siendo el más alto en por lo menos los últimos 15 años. Asimismo, el registro triplica lo visto el año pasado a esta altura y es 2,6 veces el promedio de los últimos cinco años.

Esta acelerada dinámica comercial está apalancada en la competitividad del maíz argentino en relación con otros orígenes, así como en los volúmenes récord que se están por cosechar.

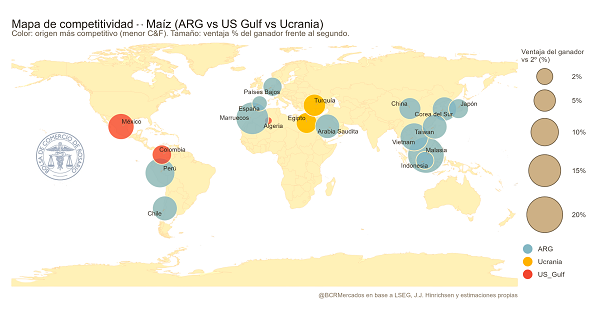

2.1- La competitividad del maíz argentino en el mercado global

En este escenario con oferta pesada en Argentina y a nivel global, la estacionalidad y el flujo cobra notable importancia. Desde Estados Unidos se cerraron ventas externas totales por 59 Mt de maíz 2025/26 según el último informe del Departamento de Agricultura de aquel país, superando así la mejor marca del año 2021 y alcanzando en volumen comprometido más del 71% del programa exportador. De cumplirse las proyecciones del USDA, todavía restarían 23 Mt más por vender en lo que queda de la campaña. Esto es 4 Mt menos que el año pasado a esta altura y “apenas” un 24% más de lo que restaba a esta altura de la campaña en las últimas cinco. Las estadísticas son especialmente relevantes si se enmarcan en el contexto de este ciclo: es decir, gran parte del saldo a exportar norteamericano ya está comprometido (6 p.p. por encima del último quinquenio) y el volumen restante no es inusual a esta altura del año, a pesar de que se cosecharon 60 Mt más que el promedio de los últimos cinco.

Al mismo tiempo, Ucrania, el otro gran oferente durante esta época del año, viene manteniendo un ritmo de exportación similar al de la campaña pasada. Los del Mar Negro levantaron solo 2,2 Mt más que durante la 2024/25, su menor campaña en siete años. Otra decepcionante cosecha que no permite volver a los niveles elevados de años anteriores. Con China prácticamente fuera del mercado, Turquía y España, junto con otros países del Mediterráneo, vienen siendo sus principales compradores.

Es bajo este escenario donde compite el maíz temprano argentino. Con buena parte de las ventas norteamericanas consumadas y Ucrania con un nivel de oferta por debajo de la media. En materia de precios, destinos importantes como Egipto siguen estando en la órbita ucraniana por su cercanía geográfica, aunque en gran parte de los compradores claves argentinos (más del 80% de las exportaciones entre marzo y junio) el maíz local se erige como la opción más barata de entre los tres grandes jugadores a esta altura del año.

En África, países tales como Egipto, Marruecos y Argelia son importantes destinos para Argentina. La cotización C&F, que contempla el precio en origen más el costo de flete marítimo está muy cercano a la norteamericana o ucraniana e inclusive llega a posicionarse como la mejor opción para los compradores marroquíes. En Asia el maíz argentino es el más atractivo.

Es importante destacar que, el Golfo de México es el principal nodo portuario norteamericano, desde donde se embarcan la mayor parte del maíz. En 2024 explicó el 75% de las exportaciones del cereal norteamericana en ese año. Sin embargo, los puertos del lado del Pacífico se vuelven una opción atractiva para compradores asiáticos y pueden llegar a rivalizar en mayor igualdad con el maíz argentino, aunque los costes internos de fletes no son desdeñables, limitando el ahorro por flete interoceánico.

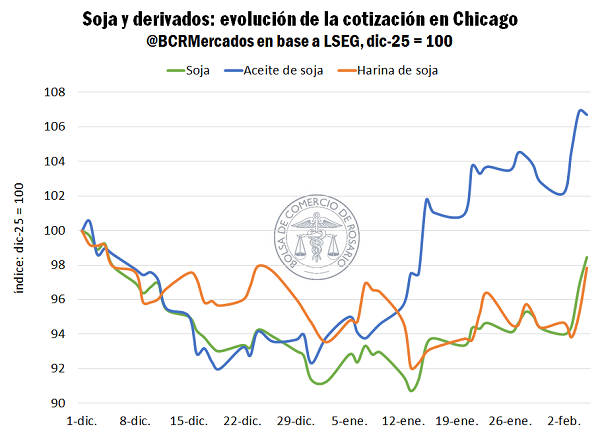

3.1- Vuelan las cotizaciones del complejo soja en Chicago: el aceite en máximos de ocho meses.

En Chicago, la cotización del aceite de soja llegó a máximos desde julio del año pasado, alcanzando los U$S 1.227/t. Mientras que el precio del poroto y la harina también escalaron. La soja llegó a máximos del año, ganando un 8% desde la última rueda del 2025, mientras que la harina sumó U$S 10/t desde inicios del 2026.

Esta virtuosa dinámica para el precio del complejo soja en su conjunto no es demasiado común y es el resultado de la combinación de buenas noticias al mismo tiempo. Por el lado de los aceites, al escenario global de oferta relativamente limitada se le añade la promoción para la política de biocombustibles en Estados Unidos con la propuesta de renovación del 45Z, impulsando los precios. Mientras que, por el lado del poroto, Trump y sus últimas afirmaciones sobre un acuerdo con China por ampliar las compras de esta campaña dispararon el precio de la soja. Además, debido a la natural alternativa entre exportación de poroto y procesamiento industrial, la harina de soja copia muy fielmente la tendencia del poroto, lo que explica también la dirección alcista.

El martes de esta semana el Tesoro de los Estados Unidos emitió su propuesta para renovar la sección 45Z, referida a créditos para la producción de biocombustibles. La normativa fue bien recibida por los productores de biodiesel, etanol y demás productos, que en gracias a esta tendrían mayor previsibilidad respecto al futuro de la conveniencia fiscal de seguir produciendo estos productos. En este sentido, el reglamento aporta certidumbre respecto a la estabilidad de un flujo de demanda interna para la soja estadounidense.

Al mismo tiempo, durante el miércoles de esta semana, el presidente norteamericano Donald Trump aseguró que China continuará comprando soja estadounidense para lo que resta de la campaña corriente. Su principal socio comercial sumaría compromisos de compra hasta 20 Mt -superando las 12 Mt pactadas anteriormente- y adquiriría 25 Mt en la campaña siguiente. La noticia llega como agua en el desierto para los farmers, que miraban de reojo la incipiente entrada de la cosecha récord brasilera a los puertos y acapararía las compras del país oriental.

Esta decisión de mayores compras de producción norteamericana no se puede entender en su totalidad desde una lógica de eficiencia económica, sino más bien desde la geopolítica. Un reflejo de esto es el abultamiento relativo de la brecha entre los precios FOB de exportación de Estados Unidos (Golfo de México) y su equivalente de Brasil (Paranaguá). Tras el mercado hacerse oídos del comentario del presidente estadounidense, el precio FOB en el Golfo saltó U$S 10/t, un 1 p.p. más que el día anterior.

Fuente Bolsa de Rosario

Compartir