Lo que pasa en el campo

16/01/24

Escenario favorable: EE.UU. se posiciona como importador de carne para el 2024

Así lo especifica un análisis elaborado por Rosgan, donde explican que este posicionamiento resulta clave para morigerar la competencia que ejercerán Australia y Brasil para este año.

El Departamento de Agricultura de los Estados Unidos (USDA) acaba de publicar su revisión trimestral de oferta y demanda mundial de carnes. Para 2024 muestra una producción mundial de carne vacuna estabilizándose en 59,5 millones de toneladas, tras elevar en 356 mil toneladas el número proyectado en

octubre pasado.

En efecto, las cifras actuales dejan atrás una caída de 200 toneladas anuales prevista tres meses atrás, para

pasar a mostrar una ligera mejora de 115 mil toneladas anuales. Detrás de esta corrección se destacan mejores proyecciones para Estados Unidos y Australia que compensan con creces las caídas de Argentina y la Unión Europea.

Bajo este escenario, el consumo moderaría su caída de 550 mil a 116 mil toneladas anuales para situarse en 57,7 millones. En tanto que las exportaciones, se acercaría a los 12,1 millones de toneladas anuales, unas 175 mil más que las estimadas en 2023 producto de un fuerte incremento en los saldos exportables tanto de Brasil (+77 mil toneladas) como de Australia (+115 mil toneladas), que aportarían durante este año 2.975 y 1.685 mil toneladas, respectivamente. Cifras expresadas en millones de cabezas, en base a datos del USDA a enero 2024.

No obstante, más allá de esta mayor holgura general, siguen habiendo algunos desbalances particulares con impactos significativos en el flujo del comercio mundial. Tal es el caso de Estados Unidos donde, si bien en su última revisión el USDA mejoró la previsión de producción recortando la caída anual de 771 a 387 mil toneladas, el organismo sigue reflejando una disminución de la oferta total por segundo año consecutivo.

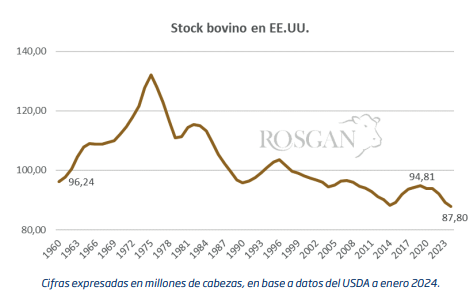

Recordemos que el sector ganadero en EE.UU. se encuentra golpeado por una prolongada sequía que vienen sufriendo las principales regiones de cría, en particular las grandes llanuras estadounidenses en los últimos años, que obligó a los ganaderos a reducir masivamente el número de animales en los campos. En cinco años, según las cifras del propio USDA, la cantidad de ganado para carne se contrajo en unos 7 millones de cabezas, ubicándose actualmente por debajo de los 88 millones de animales, nivel mínimo desde 1960 desde que se disponen registros.

Si bien ese proceso de mayor faena se vio acompañado por un aumento de la productividad, los niveles de

extracción resultaron extremadamente elevados dando paso a un período de fuerte restricción de oferta.

En 2023, la faena vacuna se contrajo en 4,5% a 33,25 millones de cabezas mientras que para 2024, el USDA

prevé otro 4% de retroceso que ubicaría la faena en torno a los 31,8 millones de animales. Aun con un importante aumento en los pesos medios logrados en la faena (374 kilos vs 370 kilos en 2023) la producción de carne se contraería a 11,9 millones de toneladas, la más baja de los últimos 8 años.

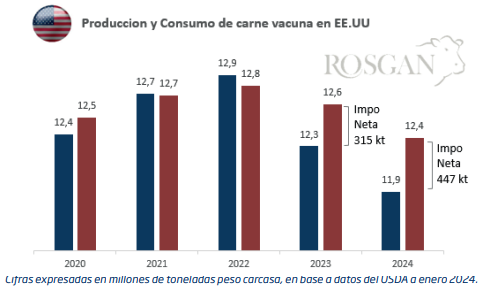

En este contexto, el consumo doméstico, que viene creciendo fuerte en los últimos años, no lograría ceder en la misma magnitud, lo que genera un faltante de oferta que indefectiblemente convierte a EE.UU. nuevamente en importador neto, tras dos años de registrar saldos exportables positivos (2021-2022).

En efecto, la previsión del USDA es que EE.UU. mantenga una sólida demanda de importación de 1.710 mil toneladas de las que se descuentan solo 1.263 mil como exportación, es decir que, en términos netos, el país ampliaría su demanda externa a casi 450 mil toneladas en 2024, 132 mil más que en 2023.

Al mismo tiempo, el USDA mejora la expectativa de compras por parte de China, a 3.550 mil toneladas anuales, apenas 25 mil menos que lo estimado para 2023 frente a una caída de 100 mil que el organismo preveía tres meses atrás.

Por tanto, con China prácticamente sosteniendo su nivel de importaciones aun con su economía creciendo más lento de lo esperado y EE.UU. posicionándose nuevamente como importador neto, permitirá morigerar la presión que significa el retorno de Australia como fuerte proveedor del mercado mundial.

Similar análisis se aplica para Brasil que 2023 generó dentro de la región una feroz competencia por colocar sus excedentes exportables, deprimiendo fuertemente los valores de mercado.

En suma, para nuestro país, que se prepara para enfrentar un año con oferta reducida (en números del USDA unas 270 mil toneladas menos que en 2023) se abre un escenario favorable para la exportación, en el que se podría esperar una gradual recuperación de los valores, tras haber marcado el año pasado caídas interanuales de más el 30% hasta mediado año.

No obstante, la evolución del mercado brasilero y su potencial presión exportadora, seguirá siendo clave para la consolidación de este escenario siendo el principal exportador de carne con un peso comercial tres veces mayor que el de argentina.

Fuente: Rosgan

Compartir