Lo que pasa en el campo

29/10/25

Nuevo escenario político: Oportunidades para planificar la ganadería en el largo plazo

Tras un resultado electoral , el escenario político comienza a despejarse luego de meses de incertidumbre, para dar paso a un terreno más estable desde lo político, aunque aún demandante en materia económica.

Con una mayor representatividad en ambas cámaras, se espera que —sin mayores dilaciones— el gobierno reinstale el debate sobre las reformas estructurales que aún se encuentran pendientes en materia tributaria, laboral y previsional. El nuevo Congreso deberá tratarlas con prioridad, con el objetivo de modernizar el Estado, devolver competitividad al sector productivo y promoverun crecimiento sostenido de la economía real.

En el actual contexto político y económico, la previsibilidad adquiere una relevancia particular para el sector ganadero. Dada la naturaleza de su actividad, caracterizada por ciclos productivos de largo plazo, contar con un marco estable resulta esencial para la toma de decisiones estratégicas.

En este marco, una de las decisiones más determinantes que enfrenta el productor en esta época del año es la retención de hembras, es decir, definir si las vacas o vaquillonas de reposición serán incorporadas al servicio o destinadas al engorde y/o la venta.

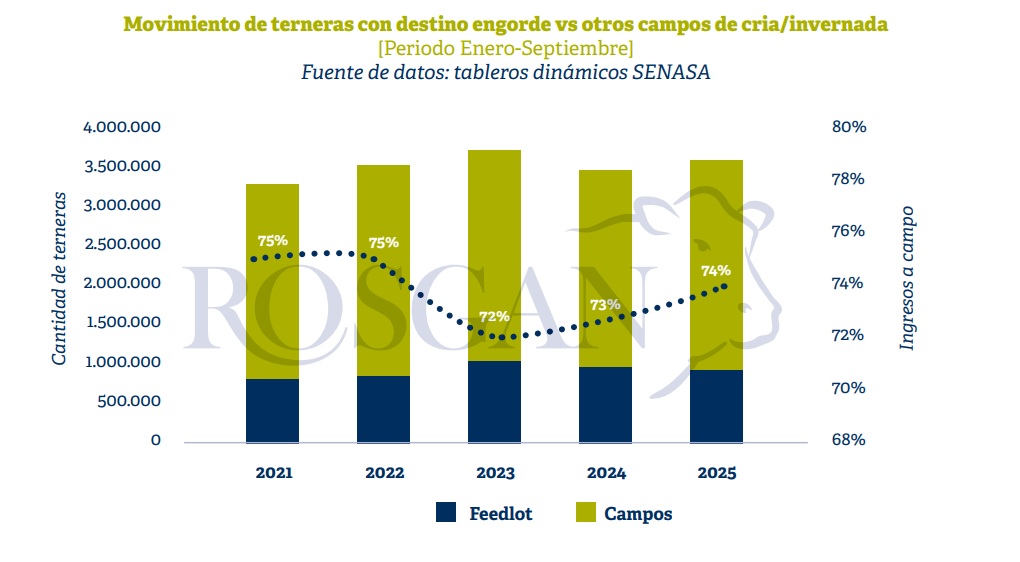

Lógicamente, una primera y fundamental instancia dentro de la decisión de retención tuvo lugar, en su momento, al definir entre la venta de esas terneras como invernada o su recría.

En este sentido, al observar lo sucedido dos años atrás, en 2023, vemos que el porcentaje de terneras que, habiendo salido de los campos de cría, continuó fuera de los corrales de engorde había caído significativamente del 75% al 72%. Curiosamente, esta caída estuvo mucho más asociada al contexto político de ese momento —pleno año electoral— que a factores climáticos, que sí habían sido mucho más críticos en 2022.

Luego, a partir de allí, en 2024 y 2025 se observa una paulatina recuperación en la aparente recría de terneras, aunque todavía no logra alcanzar los porcentajes registrados previamente.

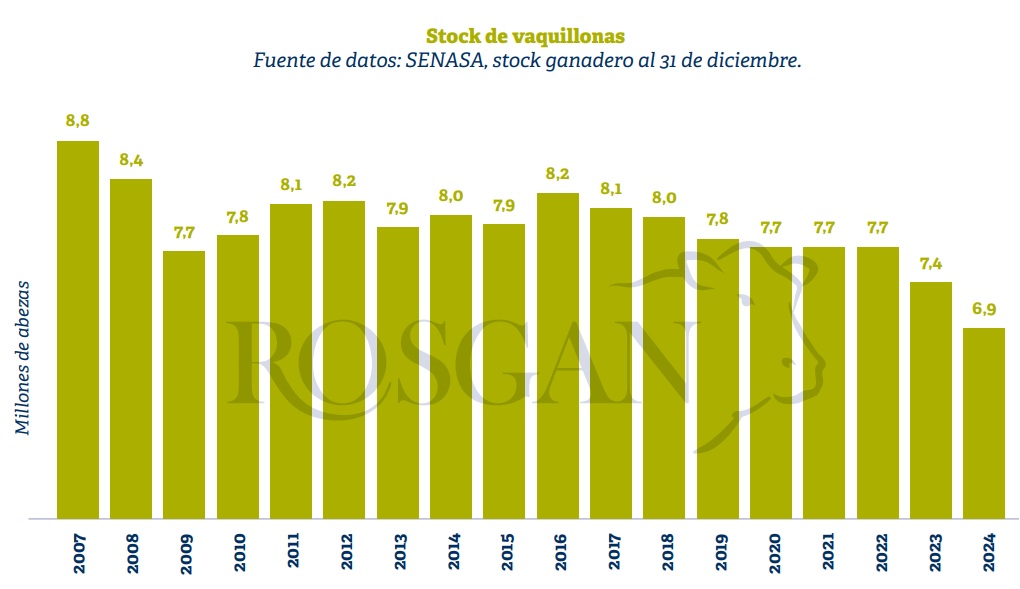

Asimismo, al analizar la tendencia que marcan los números de stock en vaquillonas, se aprecia un comportamiento que de algún modo, guarda una coherencia lógica con lo observado en terneras.

En términos absolutos, el stock de vaquillonas registradas a fin de cada año ha retrocedido prácticamente sin interrupciones durante los últimos ocho años. Sin embargo, en los dos últimos ciclos, 2023 y 2024, esta tendencia se aceleró, perdiendo cerca de 800 mil cabezas del stock en dos años. Sin dudas, este retroceso responde no solo al bajo nivel de reposición logrado mediante la recría de terneras, sino también al elevado porcentaje de vaquillonas enviadas a faena.

gana

gana

Puntualmente, en todo 2023 se faenaron más de 4 millones de vaquillonas, es decir, el 52,5% del stock inicial de 7,7 millones, y a fines de ese año el stock disminuyó en más de 300 mil cabezas. En 2024, el total faenado prácticamente no se modificó, pero, considerando un stock menor, esto implicó una extracción del 54,6%, lo que se reflejó en la reducción del stock en casi 500 mil cabezas.

En 2025, los datos a septiembre muestran un aumento del 4,1% en la faena de vaquillonas, superando los 2,9 millones de cabezas faenadas, unas 115 mil más que en el mismo período del año anterior. En efecto, el último dato informado por los feedlots al 1° de octubre indica un 3% más de vaquillonas encerradas respecto de octubre del año pasado.

De hecho, durante este último trimestre del año, la faena de vaquillonas tiende a acelerarse precisamente por el mayor aporte que generan los feedlots durante estos últimos meses del año por lo que, de mantenerse este patrón de comportamiento, no estaría alentando una reversión de la tendencia señalada.

En contraste, en el caso de las hembras adultas, las vacas sí muestran una ligera tendencia a la desaceleración de la faena. Tras los máximos registrados en 2023, con casi 3 millones de vacas enviadas a faena, en 2024 se registróuna disminución del 11% en la cantidad de animales sacrificados, aproximadamente 330 mil vacas. Esto permitió reducir a la mitad la caída del stock observada el año previo, de 600 mil a 324 mil vacas menos.

Del mismo modo, en lo que va de 2025, la faena de vacas continúa descendiendo. De enero a septiembre se faenaron 1,9 millones de vacas, casi 200 mil menos (-9,5%) respecto de lo registrado en el mismo período de 2024.

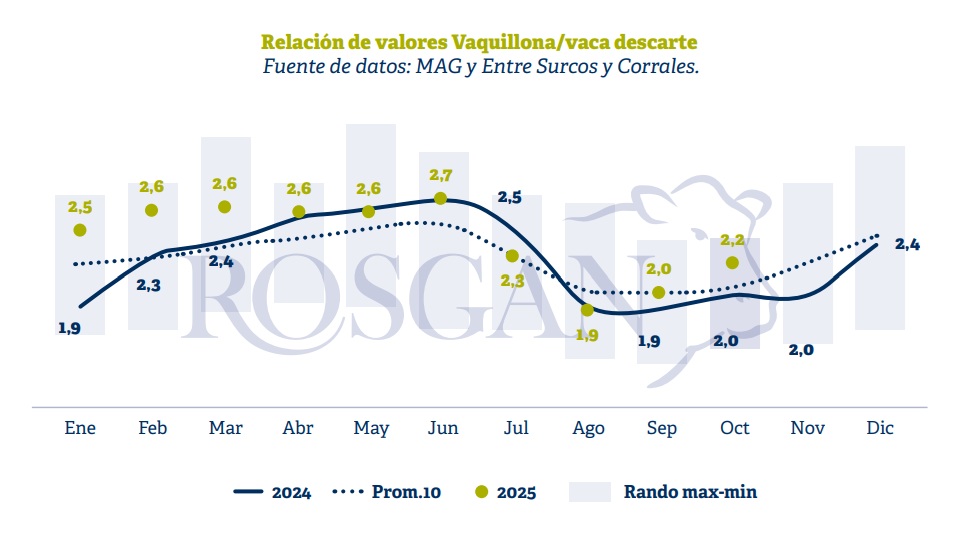

Si analizamos la relación actual de precios entre vaquillonas y vacas, observamos que lentamente comienza a marcarse una tendencia que refleja la revalorización de los vientres para reposición. Actualmente, reponer un vientre nuevo preñado cuesta en promedio 1,7 millones de pesos, mientras que una vaca liviana (400 kg) con destino a faena se comercializa en torno a $1.900 por kilo, lo que equivale a aproximadamente el 45% del costo de reposición.

En otras palabras, reponer un vientre nuevo tendría un costo equivalente a 2,2 vacas de refugo, mientras que hace un año esta relación era de 2 a 1, en línea con el promedio histórico para este mes.

Claramente, esta valorización de los vientres nuevos no es más que el reflejo de los muy buenos valores que viene registrando la hacienda, aun en un contexto interno hasta ahora altamente incierto y volátil.

En consecuencia, una vez disipada gran parte de la incertidumbre política y considerando un escenario mundial excepcional para la carne vacuna, es esperable que el valor de estos bienes productivos tienda a adoptar relaciones significativamente más firmes que las observadas hasta el momento.

Fuente ROSGAN

Compartir