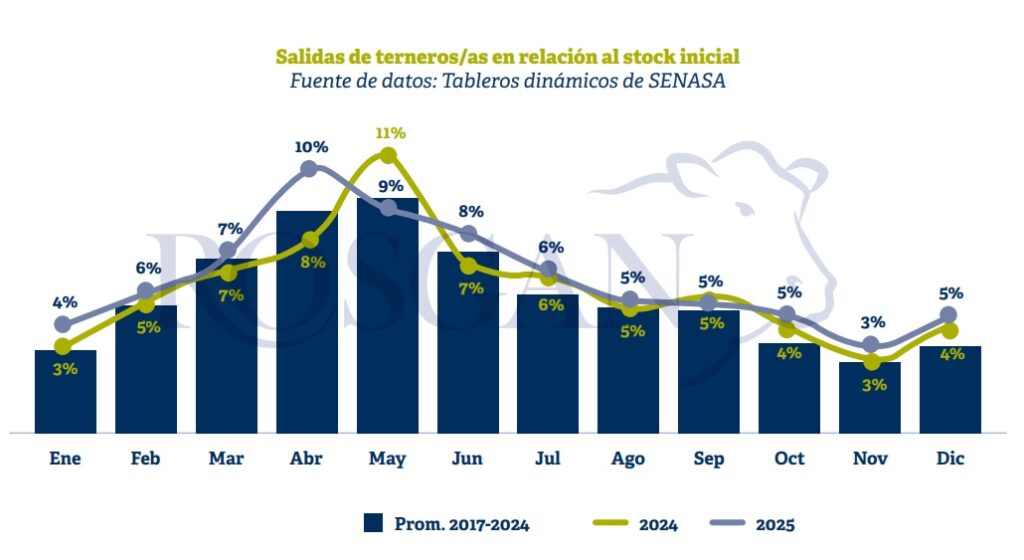

Tomando como base los datos publicados por SENASA correspondientes a los Documentos de Traslado Electrónicos (DTe) informados a lo largo del año, se analizan algunos de los datos más sobresalientes del movimiento de hacienda, según su destino o motivo de traslado, con el objetivo de detectar posibles cambios que puedan estar gestándose en determinadas etapas de la producción ganadera.Como punto de partida, al 31 de diciembre de 2024 el stock oficial de terneros y terneras ascendía a 14,6 millones de cabezas. De este total disponible al inicio del ciclo, 10,7 millones, es decir un 73%, fueron trasladados desde los campos de cría durante el año, aproximadamente 500 mil terneros más que en 2024, aunque partiendo prácticamente de la misma disponibilidad inicial. En comparación con años anteriores, 2025 fue el año de mayor movimiento relativo de terneros, superando el 67% que representa el promedio de los últimos ocho años. Asimismo, el mes de mayor salida se registró en abril, aproximadamente un mes antes de lo habitual, lo que estuvo incentivado por la buena condición de la hacienda y por los muy buenos precios que comenzaba a registrar la invernada, aún en plena zafra.

Ahora bien, de los 10,7 millones de terneros y terneras que salieron de los campos durante el año por motivos de cría o invernada, aproximadamente 2,53 millones ingresaron a feedlots, es decir, el 23,7%. Esto permite inferir que el 76,3% restante se trasladó a otros establecimientos, donde continuaron su proceso de recría o invernada pastoril, sin ingreso directo a corrales de engorde. Comparado con períodos anteriores -en base a este indicador aparente-, podríamos decir que se observa una notable recuperación de los procesos de recría a campo, luego del severo impacto de la sequía, aunque sin aún superar los niveles registrados en años previos.

Ahora bien, de los 10,7 millones de terneros y terneras que salieron de los campos durante el año por motivos de cría o invernada, aproximadamente 2,53 millones ingresaron a feedlots, es decir, el 23,7%. Esto permite inferir que el 76,3% restante se trasladó a otros establecimientos, donde continuaron su proceso de recría o invernada pastoril, sin ingreso directo a corrales de engorde. Comparado con períodos anteriores -en base a este indicador aparente-, podríamos decir que se observa una notable recuperación de los procesos de recría a campo, luego del severo impacto de la sequía, aunque sin aún superar los niveles registrados en años previos.

Un aspecto interesante a confirmar, una vez disponibles los datos completos del ciclo, es el rol del feedlot en la etapa de terminación. Si bien se observa una caída relativa en los traslados directos de terneros desde los campos de cría hacia los corrales de engorde, esta tendencia no refleja una menor actividad de los feedlots. Por el contrario, la aparente recuperación de las recrías que se ha registrado en los últimos tres años se enmarca en un período de elevado nivel de encierre, con más de 5 millones de animales ingresando anualmente a los feedlots

durante ese período, de los cuales una proporción creciente corresponde a novillos y novillitos recriados fuera del corral, actualmente 30%.

Del mismo modo, al analizar las salidas de los feedlots, se corrobora una creciente participación del engorde a corral en relación con la oferta total de

animales trasladados a faena. En términos generales, de enero a diciembre de 2025, se registró un total de 14,15 millones de vacunos trasladados a faena, de los cuales 4,49 millones, es decir el 32%, fueron aportados por los feedlots, frente al 30% en 2024 y al 29% promedio de los últimos cinco años.

Asimismo, la participación de novillos dentro de la salida total de animales terminados en los feedlots representó en 2025 el 23,5%, comparado con el 21% promedio de los últimos cinco años.

Llama la atención que se trata de un crecimiento que aún no se refleja claramente en los envíos totales a faena, pero que ya comienza a manifestarse en la proporción de animales terminados en corral.

Un aspecto interesante a confirmar, una vez disponibles los datos completos del ciclo, es el rol del feedlot en la etapa de terminación. Si bien se observa una caída relativa en los traslados directos de terneros desde los campos de cría hacia los corrales de engorde, esta tendencia no refleja una menor actividad de los feedlots. Por el contrario, la aparente recuperación de las recrías que se ha registrado en los últimos tres años se enmarca en un período de elevado nivel de encierre, con más de 5 millones de animales ingresando anualmente a los feedlots

durante ese período, de los cuales una proporción creciente corresponde a novillos y novillitos recriados fuera del corral, actualmente 30%.

Del mismo modo, al analizar las salidas de los feedlots, se corrobora una creciente participación del engorde a corral en relación con la oferta total de

animales trasladados a faena. En términos generales, de enero a diciembre de 2025, se registró un total de 14,15 millones de vacunos trasladados a faena, de los cuales 4,49 millones, es decir el 32%, fueron aportados por los feedlots, frente al 30% en 2024 y al 29% promedio de los últimos cinco años.

Asimismo, la participación de novillos dentro de la salida total de animales terminados en los feedlots representó en 2025 el 23,5%, comparado con el 21% promedio de los últimos cinco años.

Llama la atención que se trata de un crecimiento que aún no se refleja claramente en los envíos totales a faena, pero que ya comienza a manifestarse en la proporción de animales terminados en corral.

La reconstrucción de la categoría novillos sigue siendo uno de los grandes desafíos de la ganadería local. El último dato de stock disponible al 31 de diciembre de 2024 registraba un total de 2,23 millones de novillos, menos de la mitad de lo que se contabilizaba antes de la caída de los años 2008-2010.

La reconstrucción de la categoría novillos sigue siendo uno de los grandes desafíos de la ganaderíalocal. El último dato de stock disponible al 31 de diciembre de 2024 registraba un total de 2,23 millones de novillos, menos de la mitad de lo que se contabilizaba antes de la caída de los años 2008-2010.

Este estancamiento se refleja en la participación de la categoría dentro de los envíos a faena, que luego de crecer ligeramente durante 2021 y 2022 hasta el 26%, volvió a retraerse al 24% en los últimos tres periodos. Con una faena de novillitos estable, aportando el 23% de las remisiones totales, el bache de oferta ha sido compensado por las vaquillonas, cuya participación en los traslados a faena se ha incrementado en la misma proporción en que disminuyeron los novillos, pasando del 25% al 27% actual. Este tema será objeto de un análisis pormenorizado en uno de

nuestros próximos Lotes de Noticias.

Para acceder al informe completo ingresar aqui

La reconstrucción de la categoría novillos sigue siendo uno de los grandes desafíos de la ganadería local. El último dato de stock disponible al 31 de diciembre de 2024 registraba un total de 2,23 millones de novillos, menos de la mitad de lo que se contabilizaba antes de la caída de los años 2008-2010.

La reconstrucción de la categoría novillos sigue siendo uno de los grandes desafíos de la ganaderíalocal. El último dato de stock disponible al 31 de diciembre de 2024 registraba un total de 2,23 millones de novillos, menos de la mitad de lo que se contabilizaba antes de la caída de los años 2008-2010.

Este estancamiento se refleja en la participación de la categoría dentro de los envíos a faena, que luego de crecer ligeramente durante 2021 y 2022 hasta el 26%, volvió a retraerse al 24% en los últimos tres periodos. Con una faena de novillitos estable, aportando el 23% de las remisiones totales, el bache de oferta ha sido compensado por las vaquillonas, cuya participación en los traslados a faena se ha incrementado en la misma proporción en que disminuyeron los novillos, pasando del 25% al 27% actual. Este tema será objeto de un análisis pormenorizado en uno de

nuestros próximos Lotes de Noticias.

Para acceder al informe completo ingresar aqui