Lo que pasa en el campo

11/06/25

Tipo de cambio: Dólar estable, pero con temas pendientes sobre la mesa

Desde ROSGAN analizan que dos meses de la implementación del nuevo esquema cambiario de libre flotación entre bandas, el tipo de cambio parece haber encontrado su nivel de equilibrio.

A dos meses de la implementación del nuevo esquema cambiario de libre flotación entre bandas, el tipo de cambio parece haber encontrado su nivel de equilibrio.

Desde entonces el tipo de cambio oficial se estabilizó muy rápidamente marcando un techo en torno a los $1.200. Esto supone una depreciación del peso de menos del 9% desde el cambio de régimen y del 14% en lo que va del año.

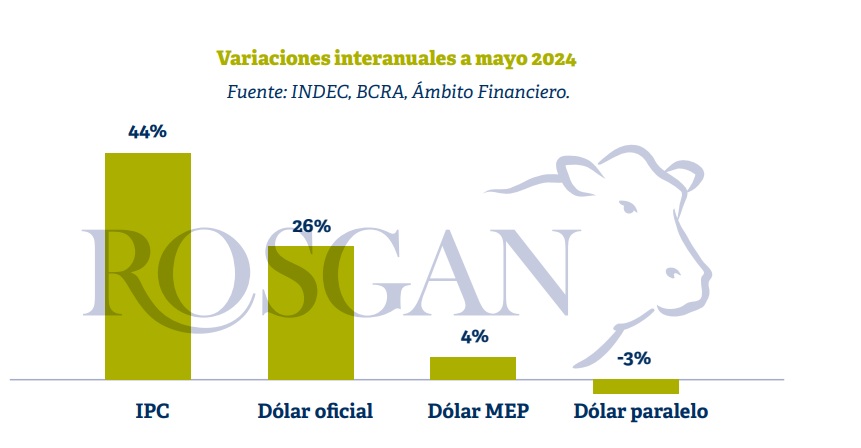

En efecto, al llevar este análisis a los últimos 12 meses vemos que el tipo de cambio oficial se apreció en un 26% pasando de un promedio de $928 en mayo de 2024 a los $1.167 que marcaba al cierre del mes pasado. En el mismo lapso, la inflación en pesos -estimando mayo en un 2%, según último REM- se situaría en torno al 44% interanual.

El análisis resulta aún más elocuente si tomamos como referencia alguno de los dólares libres hasta el levantamiento del cepo. Por ejemplo, si tomamos el dólar MEP esta misma evolución promedio marca una apreciación de apenas el 4% interanual mientras que en el paralelo (‘Blue’) ya se observa un cambio de signo con un 3% de caída.

Esto muestra que, el último año la suba del dólar resultó inferior a la inflación en pesos algo que muchos analistas comienzan a interpretar ya no tanto bajo la óptica del atraso cambiario sino del

encarecimiento de los costos internos que esto supone para la producción.

Conceptualmente, cada vez que la moneda se fortalece respecto del dólar, los costos internos -medidos en dólares- tienen a subir. En teoría, con bajas tasas de inflación en pesos, esto debería pesar mucho más sobre aquellos productos que se comercializan internamente que sobre los bienes exportables.

En el caso de la carne vacuna, donde más del 70% de lo que se produce localmente se vuelca al consumo interno, este encarecimiento de costos en dólares debería pesar más, en la medida que los precios internos en pesos tiendan a estabilizarse.

Pero, llamativamente, el consumo doméstico viene dando señales de un fortalecimiento notable. En lo que va del año, con prácticamente el mismo nivel de producción el año pasado, 993 mil toneladas de enero a abril, se exportó un 26% menos en volumen, por lo que el consumidor local absorbió un 13% más, es decir, unas 761 mil toneladas en cuatro meses.

Sin embargo, a pesar de mayor volumen ofertado en el mercado interno, los precios de la carne al mostrador subieron -según el IPCVA- un 27,5% en el cuatrimestre superando ampliamente el 11,6% que registró la inflación en esos meses. Del mismo modo, si lo llevamos a los últimos 12 meses, la carne al mostrador aumentó un 60% contra una inflación del 42,2% interanual.

Sucede que si bien, en el mismo lapso, la materia prima (precio de la hacienda gorda) aumentó un 56%, el transporte de carga un 48%, las tarifas de gas, luz, agua entre un 30% y 50% por mencionar los principales costos, los salarios aumentaron un 71% interanual. Si bien estos también forman parte del costo para la mercadería vendida, el aumento de la capacidad de compra que genera esta apreciación para el consumidor (contra una inflación de 42%), es lo que en definitiva está sosteniendo estos niveles de consumo, sin rescindir precio.

Ahora bien, otra lectura se debe hacer respecto del llamado ‘saldo exportable’. Ese 25% a 30% que se comercializa en el exterior y que depende fundamentalmente de la competitividad que pueda ofrecer no solo el tipo de cambio sino también otros factores más endémicos de la competitividad en los que se apoya el sector exportador para producir y comercializar sus productos. En este

punto nos referimos por supuesto al costo laboral y previsional (no solo mano de obra sino todo lo que implica una contratación laboral), al costo de transporte y logística en un sentido integral,

a las tarifas y servicios vinculados a los recursos energéticos, al costo financiero en general -hoy con tasas reales positivas- y por supuesto a la elevada carga impositiva, tanto de tributos internos

comunes a cualquier actividad como aquellos que gravan de manera directa el valor de los bienes exportados.

En este sentido, en el caso de la carne vacuna, las retenciones a la exportación –a excepción de los cortes provenientes de vacas- representan un costo adicional del 6,75% que genera una clara desventaja respecto de nuestros competidos, sumado a los ya abultados costos internos de operación.

En definitiva, si bien la estabilidad conseguida en materia cambiaria sin dudas representa un aspecto fundamental para poder proyectar cualquier programa de producción de mediano plazo, no es todo en materia de competitividad, más aún cuando esa estabilidad nos encuentra en un nivel de equilibro más desafiante respecto de nuestros principales socios comerciales.

En este punto, uno de los indicadores que últimamente está siendo centro de muchos análisises Índice de Tipo de Cambio Real Multilateral (ITCRM) que publica el Banco Central (BCRA).

Se trata de un indicador que mide -de manera ponderada- el precio relativo de los bienes y servicios de la economía argentina con respecto al de los principales 12 socios comerciales del país, constituyendo así ‘una de las medidas más amplias de competitividad de tipo precio’, según señala el propio BCRA.

En concreto, en el último año, el tipo de cambio real multilateral se depreció en más de 10% para alcanzar prácticamente los mismos niveles de noviembre de 2023, previo a salto registrado en diciembre de ese mismo año. En definitiva, esta performance exige realizar un mayor esfuerzo en aligerar los costos internos a fin de lograr esa competitividad en el precio de los productos puestos en el exterior.

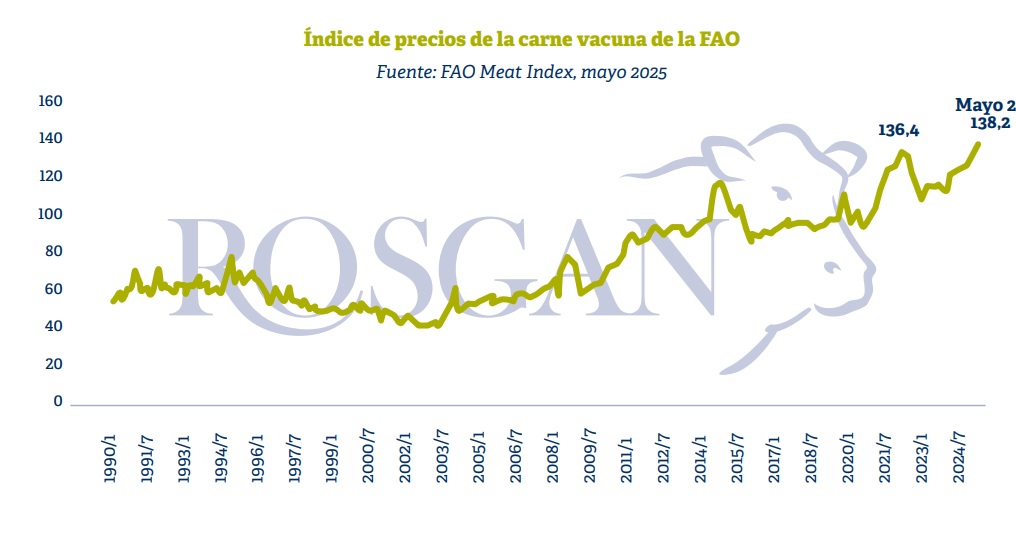

Paralelamente, no podemos dejar de mencionar que la carne vacuna en el mundo está registrando un momento excepcional en materia de precios. Esto lo vemos plasmado en el indicador que

elabora mensualmente la FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura) tomando como referencia los precios FOB de los principales proveedores de carne en el mundo, en el caso de la carne vacuna: Brasil, Australia y Estados Unidos.

De acuerdo a estas referencias, los valores internacionales de la carne vacuna están marcando actualmente nuevos máximos, desde que se disponen de estos registros. Con un índice equivalente a 138,2 puntos básicos alcanzados en el mes de mayo, el precio promedio de la carne vacuna en el mundo muestra casi un 12% de incremento respecto de los niveles registrados un año atrás,

superando incluso la última marca récord de 136,4 puntos de marzo de 2022. Un momento sin precedentes que como país ganadero por excelencia no deberíamos dejar pasar.

Fuente ROSGAN

Compartir