Lo que pasa en el campo

16/07/25

Aranceles y contexto global: ¿Cómo podría quedar posicionada Argentina en un nuevo escenario?

Cuando parecía que las principales cartas ya estaban echadas sobre la mesa de negociaciones, Estados Unidos vuelve a sorprender al endurecer su postura frente a una decena de países, a los cuales anunció la imposición de alícuotas de ingreso adicionales a las informadas en abril.

En esta nueva arremetida, el presidente Trump, por un lado, extiende tácitamente el período de negociación hasta el 1º de agosto, otorgando tres semanas adicionales para alcanzar posibles acuerdos. Sin embargo, en paralelo, eleva la presión al aplicar incrementos arancelarios de entre 25 y 50 puntos porcentuales en algunos casos.

En el extremo de esta medida se encuentra Brasil, con un arancel adicional del 50%, lo que representa un fuerte impacto en el comercio internacional de carne vacuna. Una fricción comercial entre Brasil -el principal exportador mundial- y Estados Unidos -el segundo mayor importador global de este producto- generaría consecuencias significativas para el mercado.

De concretarse este anuncio, a partir del 1º de agosto Brasil comenzaría a pagar un 50% adicional sobre los productos que exporta a Estados Unidos. En el caso de la carne vacuna, esto elevaría la alícuota total al 76,4%, un nivel considerado prácticamente prohibitivo para mantener ese mercado como destino viable.

Para ponerlo en números, en los primeros seis meses del año, Brasil exportó a Estados Unidos unas 156 mil toneladas de carne vacuna, valuadas en aproximadamente 791 millones de dólares. Esto representó el 12% del total exportado a todos los destinos, casi el doble de lo embarcado al mismo destino en igual período del año pasado.

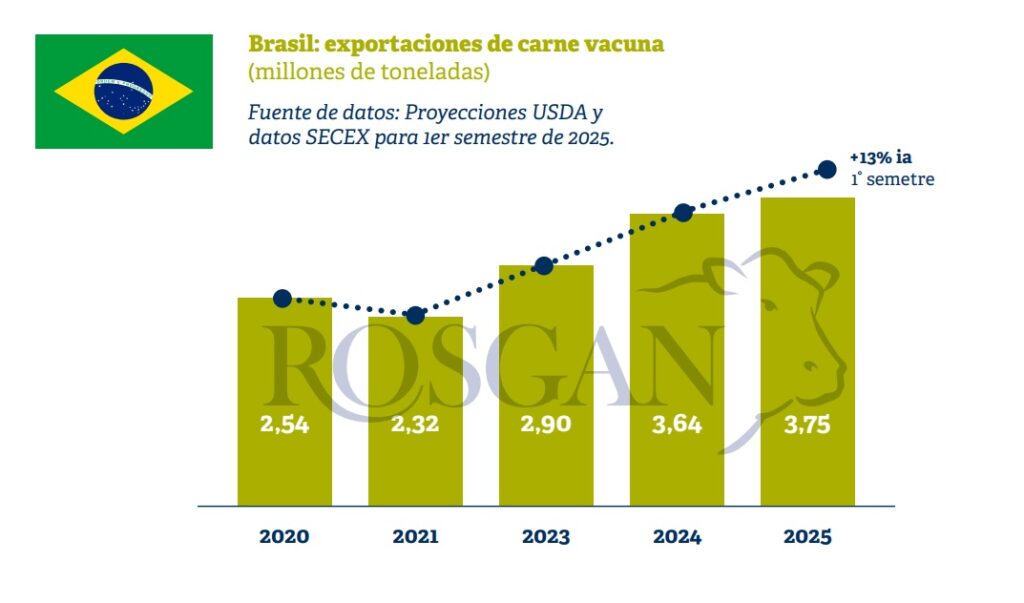

Cabe recordar que 2025 se perfilaba como un ciclo de relativa estabilidad para el saldo exportable de Brasil. Luego de expandir sus exportaciones en más de un 25% durante 2024, el USDA proyectaba un crecimiento mucho más moderado para este año, del orden del 3% anual, lo que llevaría el volumen total a unas 3,75 millones de toneladas. Sin embargo, en la primera mitad del año, Brasil superó ampliamente esas expectativas, registrando un crecimiento interanual del 13% hasta la fecha.

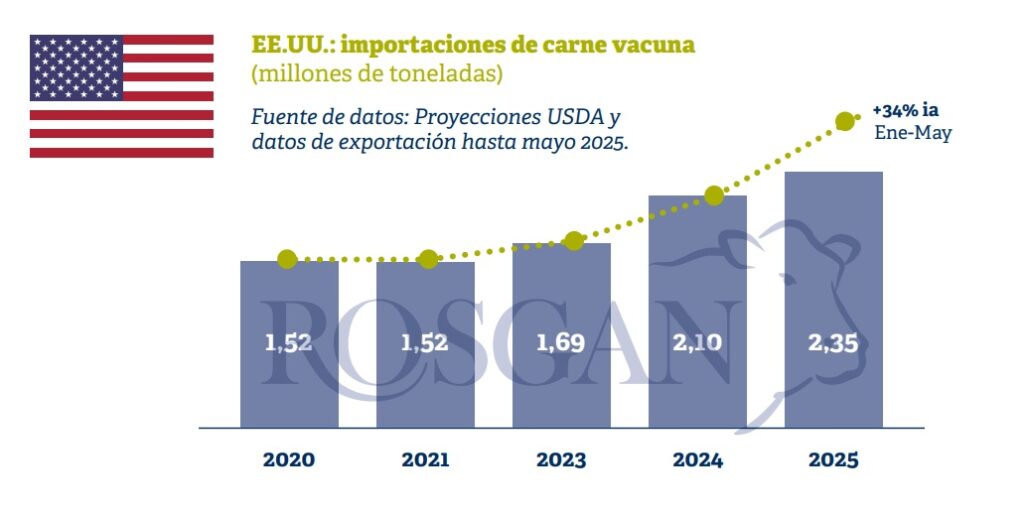

En el caso de Estados Unidos, sobre una proyección inicial del organismo de 2.20 millones de toneladas de importación para este año —lo que representaba un 5 % más que en 2024—, el ritmo de compras en los primeros meses superó con creces dicha estimación. Esto llevó al USDA a corregir su previsión anual a 2.35 millones de toneladas, un 11,9 % más que el año anterior, impulsado por la robusta demanda de carne magra que requiere para su procesamiento interno.

Este escenario refleja claramente que, más allá del peso específico que tienen ambos países en el comercio global, también es clave entender que se encuentran en diferentes fases de sus ciclos ganaderos que los fuerzan a alterar las propias proyecciones de oferta y demanda previstas para el período.

Brasil, contrariamente a lo esperado, continúa registrando tasas de faena muy elevadas, lo que genera excedentes exportables y lo torna sumamente agresivo en sus estrategias de colocación internacional.

Por su parte, Estados Unidos, visto en este caso desde el rol de comprador, evidencia una fuerte necesidad de abastecimiento, debido a la abrupta caída que ha sufrido su producción local en los últimos años. A esto se suman las restricciones sanitarias que debió imponer recientemente al ingreso de ganado mexicano, generando una merma adicional en la oferta disponible para faena.

Ahora bien, ¿cómo queda Argentina posicionada en este escenario?

En primer lugar, es preciso entender que, siendo Brasil un fuerte competidor para Argentina —con quien compartimos la mayoría de los mercados de destino para nuestras exportaciones de carne—, una posible disrupción comercial entre Brasil y Estados Unidos generaría un vacío en ese mercado. Esto podría representar, por un lado, una oportunidad para que Argentina coloque parte de su producto; pero, por otro lado, también una amenaza respecto de otros destinos, dada la agresividad con la que Brasil probablemente buscará reubicar sus excedentes en lo que resta del año.

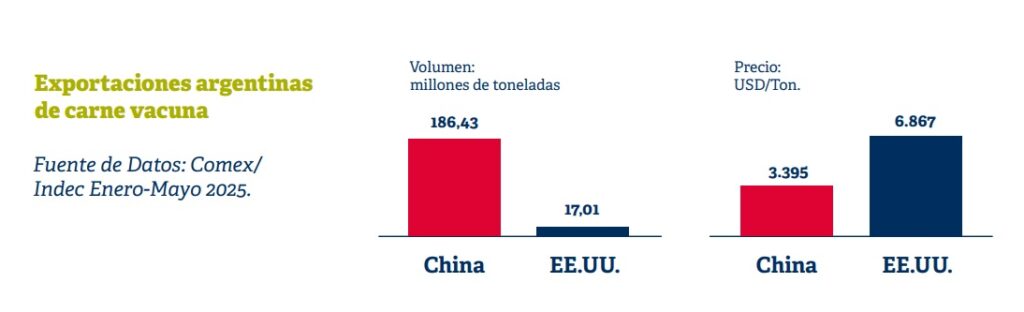

En este contexto, China se presenta como el principal mercado hacia el cual Brasil seguramente orientará estos saldos. Hasta el mes de mayo, de las 1.085 mil toneladas de carne vacuna que ingresaron a China, el 46% fue provisto por Brasil, mientras que Argentina aportó el 16%. Un año atrás, esas participaciones eran del 42% y del 26%, respectivamente. Esto muestra claramente la creciente agresividad comercial de Brasil, incluso en un escenario en el que Estados Unidos aún se mantenía como un destino activo para su carne.

En lo que respecta a Estados Unidos, la potencial ausencia de Brasil —que hasta ahora abasteció el 26% de su demanda total de carne vacuna— abre una gran oportunidad para ganar participación en ese mercado.

Claramente, por el tipo de producto que ofrecen pero fundamentalmente por los acuerdos comerciales que mantienen, Australia y Nueva Zelanda aparecen como los principales beneficiarios ante una eventual salida de Brasil. Sin embargo, dentro del grupo de países sudamericanos, Argentina se posiciona como el principal candidato a ganar terreno en este nuevo escenario.

En los últimos días, desde la misma ciudad de Washington han trascendido versiones sobre un inminente avance en las negociaciones de un acuerdo arancelario diferenciado con el gobierno argentino. Según estas versiones, con excepción del acero y el aluminio —que mantendrían un arancel del 50%— Argentina podría obtener arancel cero para cerca del 80% de sus productos exportables a Estados Unidos, incluida la carne vacuna. No obstante, en paralelo, también se pondera una posible ampliación del contingente de 20.000 toneladas de carne vacuna que actualmente ingresan a ese mercado con arancel cero.

La posibilidad de lograr una mayor penetración en la cuota de exportación hacia el mercado norteamericano —incluso sin un acuerdo de arancel cero— permitiría aumentar sustancialmente el valor por tonelada exportada en comparación con lo que actualmente paga China.

Según los valores de referencia publicados por la Asociación de Productores Exportadores Argentinos (APEA), el precio promedio de los cortes que ingresan bajo cuota a Estados Unidos ronda actualmente los USD 10.400 por tonelada, mientras que los sets de corte destinados a China promedian entre USD 5.000 y USD 6.000 por tonelada. Es decir, se estaría reemplazando parcialmente un mercado traccionador de volumen por otro más acotado, pero con un precio significativamente superior.

Por otra parte, conviene recordar que, en el caso de China, aún está pendiente la resolución de la investigación por salvaguardas, por lo que no se descarta la eventual imposición de nuevos aranceles y/o restricciones de acceso, lo cual podría alterar las condiciones de competitividad en ese destino clave para la carne argentina.

En definitiva, un potencial movimiento entre ambos destinos abriría la posibilidad de rebalancear el portafolio de nuestros mercados de exportación, disminuyendo la elevada dependencia actual del mercado chino y mejorando el valor promedio de colocación de nuestras exportaciones.

Esto adquiere especial relevancia en un año en el que la oferta local tiende a ser limitada y el valor comercial de cada tonelada exportada resulta clave para maximizar ingresos y sostener al sector.

Fuente ROSGAN

Compartir