Lo que pasa en el campo

27/05/25

Exportaciones: Ligera recuperación de valores y precios durante abril, aunque con un balance todavía negativo

El mes de abril comienza a mostrar un repunte en los volúmenes embarcados de carne vacuna. Luego de un primer trimestre con números bastante desalentadores para la exportación, abril muestra mejoras tanto en volumen como en precio, aunque el balance anual sigue siendo negativo.

Los datos informados por el INDEC muestran para el último mes un total de ventas al exterior por 52,1 mil toneladas peso producto, lo que supone un incremento del 17% respecto de las 44,5 mil

toneladas informadas el previo.

Sin embargo, comparado con los registros de un año atrás, abril aun no logra recuperar terreno siendo el quinto mes consecutivo en registrar una performance de ventas inferior, en términos de

volumen operado.

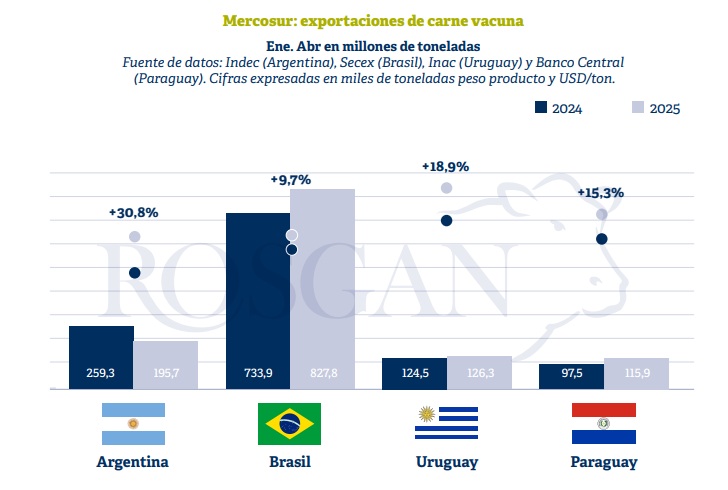

De este modo, en los primeros cuatro meses del año, el total embarcado asciende a 195,7 mil toneladas de producto, generando en el cuatrimestre unos USD 964 millones de facturación. Comparado con las 260,9 mil toneladas exportadas en igual período el año pasado, estas cifras indican una caída del 25% en volumen, pero de apenas un 2% en valor.

El dato no pasa inadvertido si lo comparamos con la performance del resto de los países de la región que, bajo el mismo contexto internacional, lograron crecer en sus exportaciones.

En el caso de Brasil, en los primeros cuatro meses de este año sus exportaciones de carne vacuna recieron en volumen un 12,8%, alcanzando un total de 827,8 mil toneladas de producto

Uruguay, durante el mismo período sostuvo sus exportaciones en 126,3 mil toneladas peso producto, volumen ligeramente superior al registrado un año atrás. En tanto que Paraguay, al igual que Brasil, incrementó sus ventas al exterior cerca de un 20%, al alcanzar 115,9 mil toneladas exportadas.

El dato positivo a destacar es que, en materia de precios, en el caso de Argentina, el valor promedio por tonelada embarcada es el que más creció de un año a otro dentro de la región, marcando

una mejora de más de 30 puntos porcentuales comparado con porcentajes más moderados para el resto de los orígenes.

Esta mejora en los valores logrados se observa prácticamente en cada uno de los principales destinos a los que llega la carne argentina.

Sin embargo, en volumen, el mayor impacto se adjudica a China, destinado que, comparado con el año pasado, en estos primeros cuatro meses compró un 40% menos.

En este sentido, tal como lo venimos señalando en informes anteriores, Argentina es el país que mayor exposición presenta frente al mercado chino, puesto que las ventas a este destino siguen representando cerca del 60% del total exportado.

De acuerdo a las proyecciones del USDA, China este año sostendría su nivel de compras creciendo incluso un 2% respecto del año pasado, lo que llevaría potencialmente a superar los 3.8 millones de toneladas anuales. Sin embargo, los datos recientemente publicados por la misma Administración de Aduanas (GACC) de ese país revelan una performance -hasta el momento- muy

desacoplada de dicha proyección. Según la GACC, de enero a abril China registró un ingreso de poco más de 890 mil toneladas de carne vacuna que, comparado con lo importado en igual período del año anterior representa una caída del 11%.

Por lo tanto, para llegar cumplir con la proyección del USDA, en los próximos 8 meses del año las compras chinas deberían acelerarse significativamente y sostener promedios de más de 250 mil toneladas mensuales para lo que resta del año, algo poco probable en función de lo visto hasta el momento En efecto, no es la primera vez que, contra todo pronóstico, China logra controlar su ritmo de compras poniendo límite a la suba de precios. Si bien los bajos valores que ha estado pagando hasta el año pasado parecen estar quedando atrás, los actuales tampoco reflejan el escenario de oferta limitada que presenta hoy el balance mundial, situación que incluso podría agudizarse en los próximos años.

En este sentido, para muchos, la última feria internacional de alimentos Sial, celebrada en China la semana pasada no cubrió plenamente las expectativas. Si bien los valores negociados no son

malos, la fuerte competencia que ejerce tanto Brasil como Australia, cada uno en segmentos diferentes de producto, elevan demasiado la vara para el resto de los competidores frente a una demanda difícil de interpretar.

En efecto, el próximo gran movimiento de mercado lo terminará ejecutando China. Recordemos que, en los próximos meses deberían conocerse los resultados de la investigación por salvaguardia

iniciada en diciembre pasado. En efecto, ya sea mediante aranceles o cuotas de acceso a mercado, el impacto no pasara inadvertido para mercado.

Fuente ROSGAN

Compartir