Lo que pasa en el campo

23/12/25

Exportaciones: Menores embarques en noviembre manifiestan la vulnerabilidad por alta exposición a China

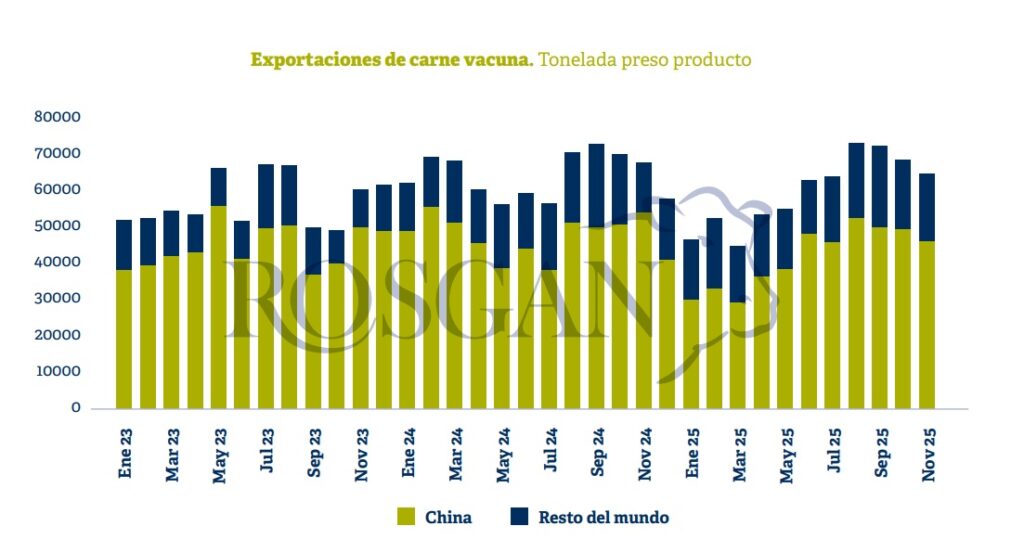

Según datos oficiales del INDEC, durante el mes de noviembre los embarques de carne vacuna registraron una baja inusual. En dicho período, las exportaciones totales alcanzaron las 64.477 toneladas peso producto, lo que implicó una caída del 5,4% respecto del mes anterior, acompañada por una reducción del 2,7% en el valor promedio.

Esta retracción observada en noviembre no resulta menor, dado que se trata de uno de los períodos de mayor actividad exportadora como consecuencia de la intensificación de las compras chinas en esta época del año. Sin embargo, es precisamente este destino el que explica más del 90% del volumen cedido durante el mes. Con embarques por 46.180 toneladas en noviembre, las exportaciones hacia China cayeron en más de 3.400 toneladas respecto de octubre (-9,3%) y en 7.500 toneladas (-14%) en comparación con igual mes del año anterior, acompañadas además por una leve retracción adicional en los precios.

En efecto, los datos preliminares de diciembre, a partir del ritmo de certificaciones diarias del SENASA, anticipan una continuidad de esta tendencia, con volúmenes superiores al 10% por debajo de los registrados en igual mes del año previo.

No obstante, al analizar el comportamiento registrado en otros países de la región, se advierte que lo sucedido en Argentina no parece ser un fenómeno aislado. Brasil, principal proveedor del mercado chino, también redujo sus exportaciones en noviembre en torno al 15%, pasando de 42.550 toneladas peso producto en octubre a 36.070 toneladas embarcadas durante el último mes.

En este contexto, se interpreta que los compradores chinos estarían atravesando una suerte de impasse comercial previo a la resolución de la investigación por salvaguardia sobre las importaciones, prevista para el próximo 26 de enero. En efecto, no es la primera vez que China magnifica determinados factores con el objetivo de presionar sobre el mercado y los precios.

Sucede que, a diferencia del resto de los países de la región Argentina sigue siendo el país que mayor exportación concentra en este destino. En noviembre, a pesar de la retracción de las compras, China representó el 72% del total exportado por Argentina, mientras que para Brasil este mercado concentró el 52% de sus ventas externas.

Debe tenerse en cuenta que se trata de un mercado en el que, a pesar de un notable crecimiento del segmento premium, Argentina coloca principalmente cortes congelados de bajo valor comercial. Por este motivo, para el país se trata esencialmente de un mercado de volumen más que de precios, lo que, en un contexto de valores elevados de la materia prima, reduce el atractivo para el negocio exportador.

En el mercado local, el precio de la hacienda ha registrado incrementos muy por encima de la capacidad de convalidación de la cadena. En particular, el valor del novillo (referencia INMAG), medido en pesos corrientes, aumentó un 92% interanual, frente a un incremento del 24% en el índice de precios mayoristas (IPIM). Como contrapartida de estos elevados valores, que resultan claramente favorables para el productor, se produce un significativo encarecimiento de la materia prima, situación que genera crecientes dificultades operativas tanto para los frigoríficos exportadores como para los matarifes y los operadores del mercado interno.

En este escenario, cobra especial relevancia la necesidad de desarrollar y consolidar relaciones comerciales con otros destinos, relevantes no solo en términos de volumen sino también superadores en valor. En este sentido, tanto Europa como Estados Unidos se presentan como mercados plenamente activos para Argentina, cuyo potencial de crecimiento, a la luz de las negociaciones en curso, resulta altamente significativo.

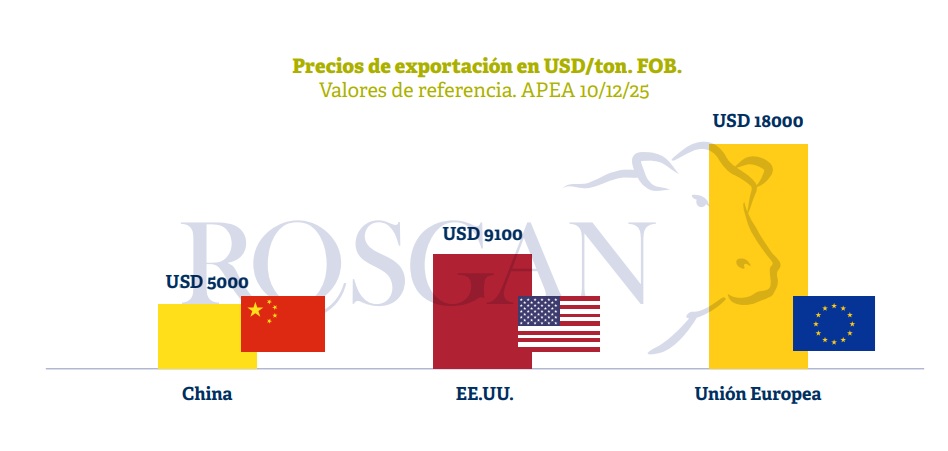

Si se toman como referencia los valores de exportación de los principales cortes destinados a estos mercados —según el relevamiento de APEA—, la brecha resulta evidente. Mientras que el promedio de los sets de cortes exportados a China ronda los USD 5.000 por tonelada FOB, Estados Unidos promedia valores cercanos a los USD 9.100 por tonelada, en tanto que la Unión Europea, con cortes certificados para la cuota Hilton, supera los USD 18.000 por tonelada.

Llevado a cifras concretas de la presente campaña, de las 655.000 toneladas peso producto embarcadas durante los primeros once meses del año, el 70% tuvo como destino China, 461 mil toneladas a un valor promedio de USD 3.800 por tonelada peso producto. Por su parte, Estados Unidos absorbió cerca del 6% del total, unas 38.200 toneladas a un valor promedio de USD 7.570 por tonelada, mientras que la Unión Europea —entre cuota y fuera de cuota— concentró alrededor del 9% de los embarques, más de 57.400 toneladas a un valor promedio de USD 12.240 por tonelada.

Esto implica que, por cada tonelada embarcada hacia estos destinos (USA y Europa), Argentina llega a duplicar e incluso triplicar el valor obtenido en sus ventas al mercado chino.

En lo que va del año, las exportaciones de carne vacuna generaron ingresos por USD 3.530 millones, un 17% superior a lo generado en 2024, a pesar de los menores volúmenes embarcados.

Aun así, a los valores actuales, cada punto porcentual de embarques que Argentina hubiera logrado redireccionar hacia estos mercados habría implicado entre USD 25 y USD 55 millones adicionales de ingresos. De allí que el avance de las negociaciones comerciales en ambos frentes, mantenga tan expectante a todo mercado exportador argentino.

Fuente ROSGAN

Compartir